Le sponsorship italiane sono ferme al 2010. E la responsabilità è anche degli sponsor.

Il mercato cresce ma i brand italiani continuano a trattare lo sport come una voce di costo. I numeri raccontano un divario che non è solo strutturale: è culturale.

Cominciamo dai numeri, perché senza numeri non c'è discussione. Nel 2026 il mercato della sponsorship sportiva in Italia toccherà i 1.673 milioni di euro, in crescita del 7% sul 2025. È il massimo da 15 anni. È anche il dato che più rischia di farci raccontare la storia sbagliata.

La cifra arriva dalla 25ª edizione del rapporto Future of Sponsorship presentato da StageUp e ChainOn ad aprile 2026, ripreso da Sport e Finanza. Lo stesso rapporto dichiara una crescita globale del 15%, con il mercato mondiale dello sponsoring che arriva a 129,4 miliardi di dollari. Lo sport assorbe da solo il 71% del totale: 91,9 miliardi.

Eppure se grattate sotto la superficie, la storia italiana si capovolge. Il +7% del 2026 è evento-driven: Milano Cortina, World Cup FIFA, Europei di pallavolo. Senza questi acceleratori straordinari, il dato strutturale del nostro mercato si fermerebbe sotto i 1,4 miliardi.

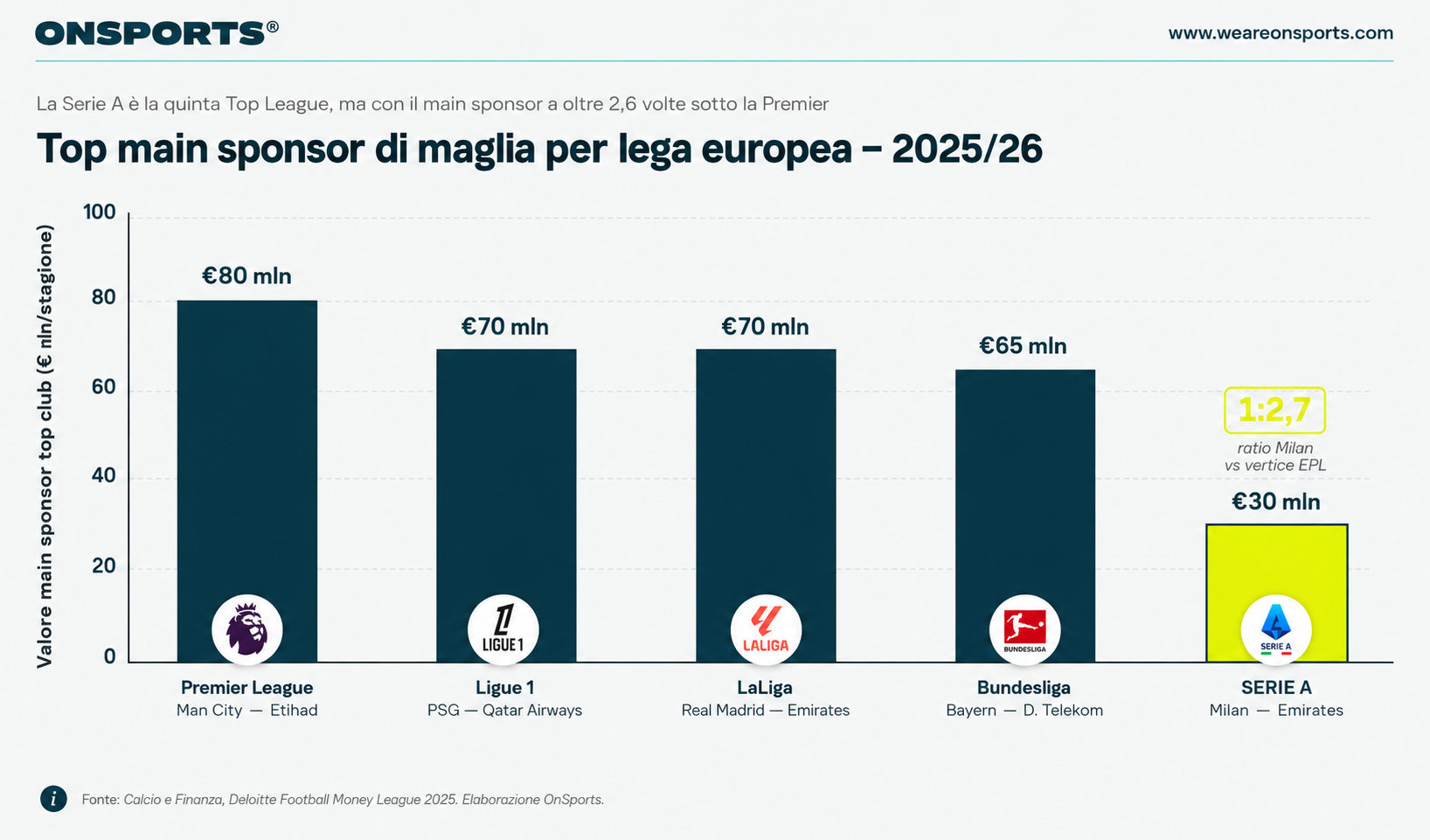

Il gap è di un fattore 2,7

Etihad Airways paga Manchester City 80 milioni di euro a stagione per essere il main sponsor sulla maglia. Qatar Airways paga 70 milioni a PSG. Emirates paga 70 milioni a Real Madrid e 60 ad Arsenal e Liverpool. Deutsche Telekom paga 65 milioni al Bayern Monaco. Spotify ne paga 65 a Barcellona.

Emirates paga il Milan — primo club italiano in classifica — 30 milioni di euro a stagione. Diventeranno 35 dal 2026/27. Il ratio è 1:2,7 col vertice della Premier.

Non è solo una questione di vertice. Nella stagione 2024/25 il Southampton — ultimo classificato della Premier League — ha incassato 130,1 milioni di euro di diritti TV, mentre l'Inter prima classificata della Serie A ne ha incassati 81,9 milioni.

L'ultimo inglese incassa il 60% in più del primo italiano. Il problema, evidentemente, non si chiama solo Premier League.

Tre miti che è ora di smontare

Mito 1: «Gli stadi italiani vanno rifatti, e quando li avremo rifatti la sponsorship esploderà»

Vero che il 78% degli stadi di Bundesliga ha un naming right sponsor, mentre in Serie A siamo al 25%. Vero che Etihad-Manchester City vale 17,1 milioni a stagione e Allianz-Juventus 6,2. Ma il naming right è la conseguenza, non la causa. Il Bayern Monaco vendeva l'Allianz Arena al naming sponsor nel 2005. Per arrivarci aveva passato dieci anni a costruire un'esperienza-stadio progettata per quella vendita.

Mito 2: «I diritti TV sono il vero problema»

Premier League distribuisce 3,4 miliardi di euro dalla vendita dei diritti 2024/25. Serie A ne distribuisce 898 milioni. Il ratio è 1 a 3,8. Anche qui è vero, ma è una conseguenza, non una causa. I diritti TV valgono quanto le sponsorship dichiarano che valgano.

Mito 3: «I brand italiani non hanno i budget per pagare quelle cifre»

Banca Ifis nell'Osservatorio sull'industria del calcio 2025 stima che l'industria calcio italiana valga circa 40 miliardi di euro tra impatto diretto, indiretto e indotto. Lo Sport System Italia supera i 120 miliardi. Il problema non è che mancano i soldi, è dove vanno. I primi cinque club incassano 131 milioni in main sponsor, il 75% del totale; gli altri quindici si dividono i restanti 87,9 milioni.

La domanda vera è un'altra

I numeri non mentono. Negli ultimi 15 anni il mercato sponsorship italiano è cresciuto del 42% — il 2,2% all'anno composto. Sopra l'inflazione, ma sotto il PIL nominale italiano nello stesso periodo. La domanda che nessuno fa è semplice: perché un brand italiano dovrebbe pagare lo sport più di quanto già paga, se lo sport non gli sta restituendo niente di più di quello che già gli restituisce?

“Il problema delle sponsorship italiane non è che gli sponsor non vogliono pagare. È che le property italiane non hanno costruito le condizioni perché pagare di più abbia senso.”

— OnSports — Framework Impact Strategy

Il salto culturale che richiediamo agli sponsor è la disponibilità a investire nello sport come si investe nei prodotti di marca: con un orizzonte minimo di tre anni, KPI articolati, governance condivisa. Ma la disponibilità ad investire così la dobbiamo costruire come property, non aspettarcela come diritto.

Cosa devono fare le property

- Definire un framework di impatto verificabile. Non Excel di vanity metrics, ma misurazione vera di business, brand e community.

- Smettere di vendere visibilità a fascia, vendere piattaforme. Un main sponsor non è un logo: è un partner di costruzione del prodotto del club.

- Investire prima per chiedere di più dopo. Lo stadio Allianz vale 6,2 milioni anche perché Juventus l'ha costruito a misura del cliente.

- Andare oltre il calcio. L'oro Mondiali volley dell'Italvolley femminile a settembre 2025 ha portato 4,1 milioni di spettatori e il 33% di share su Rai 1.

Cosa devono fare gli sponsor

Smettere di pensare come compratori di spazi. Pensare come investitori in piattaforme di crescita.

Il deal Lazio-Polymarket annunciato il 18 aprile 2026 — 22 milioni di dollari complessivi, di cui circa 9 milioni a stagione — ha portato Lazio dalla 'nessun main sponsor' al settimo posto della Serie A. Polymarket non sta comprando spazio: sta entrando come Official Fan Intelligence & Digital Insight Partner, costruendo un asset di dati che vale al brand più del logo sulla maglia.

“La sponsorship non è più un accessorio della comunicazione d'impresa. È diventata una leva strategica primaria. I brand che ancora la trattano come una voce di costo stanno perdendo un vantaggio competitivo reale e misurabile.”

— Giovanni Palazzi, Presidente StageUp — Future of Sponsorship 2026

Conclusione (provvisoria)

Le sponsorship italiane sono ferme al 2010 perché i sistemi di valore con cui le abbiamo costruite sono fermi al 2010: visibilità in cambio di soldi. Il resto del mondo sportivo, da dieci anni almeno, ha capovolto la formula: piattaforme in cambio di crescita.

Il mercato cresce, la finestra è aperta — il 2026 è il miglior anno da 15 anni — ma la finestra non resta aperta per sempre. Property e sponsor che capiranno il salto culturale ora si troveranno in posizione di vantaggio strutturale. Il problema non è che ci manca il mercato. Il problema è che ci manca il framework. Ma il framework si costruisce. Si costruisce ora.

- [1]Palazzi G. (a cura di), Future of Sponsorship 2026 — 25ª edizione StageUp/ChainOn, presentato aprile 2026.

- [2]Calcio e Finanza, «Ricavi da sponsor di maglia, la classifica», 19 aprile 2026.

- [3]Deloitte, Football Money League 2025.

- [4]Banca Ifis, Osservatorio Industria del Calcio 2025, pubblicato febbraio 2025.

- [5]Sporteconomy, Jersey Sponsor Index 16ª edizione, agosto 2025.

- [6]Sport e Salute, Stato dello Sport System Italia 2024.

- [7]Auditel, rilevazione 7 settembre 2025 — Finale Mondiali volley femminili.

- [8]Calcio e Finanza, «Polymarket nuovo sponsor di maglia della Lazio», 18 aprile 2026.

- [9]The Athletic via Calcio e Finanza, dati distribuzione diritti TV Premier vs Serie A 2024/25.